- Как накопить на первый взнос по ипотеке

- Составление бюджета

- Фиксация всех шагов

- Накопить или одолжить

- Использовать материнский капитал

- Воспользоваться государственными субсидиями: «Молодая семья» и «Военная ипотека»

- Планируйте бюджет, чтобы быстро накопить на ипотеку

- Ведите учет ежемесячных трат

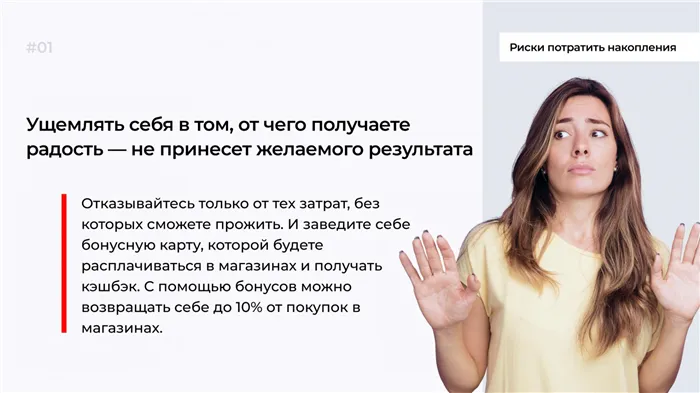

- Избегайте рисков потратить накопленные деньги

- Кратко: как собрать деньги на первоначальный взнос по ипотеке?

- Планирование семейного бюджета

- Какую часть доходов ежемесячно откладывать на жилье

В-четвертых, установите и используйте приложение для управления расходами на своем смартфоне. Это позволит вам наглядно увидеть размер потребительской корзины вашей семьи и выявить ненужные расходы, понесенные из-за «эмоций».

Как накопить на первый взнос по ипотеке

В 2019 году ставки по ипотеке достигли рекордных минимумов. Уменьшились и счета заемщиков, и первоначальный взнос, что значительно облегчает получение ипотечного кредита. Однако вопрос о том, как сэкономить на ипотечных платежах, остается актуальным из-за высокой стоимости квадратных метров.

Во-первых, покупателям необходимо определить тип недвижимости, которую они решили приобрести. Инвестирование в новое здание (т.е. недостроенное здание) имеет свои уникальные особенности. Чтобы еще больше упростить задачу, предположим, что имеется существующий дом (т.е. второй дом или недавно построенный дом).

Чтобы начать процесс накопления, сначала нужно определить сумму, которая вам необходима. Необходимая сумма зависит от ряда факторов

- Назначение недвижимости — лучше начинать с двухкомнатной квартиры, она более подвижна

- Состояние недвижимости — отремонтированные квартиры, очевидно, стоят дороже, чем квартиры с отделкой, и

- Банковские условия — например, Сбербанк требует депозит в размере 15%, а ВТБ — 20%.

- Срок ипотеки — чем больше времени требуется для покупки дома, тем дольше вы должны откладывать.

Чтобы упростить расчет, разделите среднюю стоимость квартиры, которую вы хотите купить, на пять частей. Это составит 20% — минимальная доза. Например, его цена составляет 2 миллиона рублей. Таким образом, первый взнос составляет 400 000 рублей.

Затем разделите эту сумму на количество месяцев, в течение которых вы собираетесь финансировать проект. Например, 24 (два года). Таким образом, вы должны экономить не менее 16 700 рублей в месяц.

Можно воспользоваться другим методом: разделить необходимую сумму на сумму, которую вы можете откладывать каждый месяц — так вы сможете понять, сколько времени вам нужно для накопления.

Не забывайте об инфляции. Квартиры становятся все дороже и дороже (хотя цены временно снизились), поэтому при расчете стоит учитывать это обстоятельство. Целевой показатель инфляции центрального банка составляет 4%, но фактический плоский темп роста обычно составляет около 8-10%.

Таким образом, если вы хотите купить квартиру через три года, вам нужно будет увеличить свой стартовый капитал на 30%. Это означает, что вам потребуется 520 000 рублей, и вам нужно будет откладывать 14 500 рублей каждый месяц.

Вы можете использовать кредитный калькулятор для расчета приблизительной суммы в зависимости от процентной ставки и суммы.

Составление бюджета

После того как вы определили общую и первоначальную сумму и сроки, переходите к составлению бюджета.

Легко сказать, что вы можете сэкономить 14 500 рублей в месяц, но где их взять? Хотя хорошо, что ваша зарплата позволяет вам делать такие сбережения, в большинстве случаев семьи не могут откладывать более 5-10% своего дохода. Средняя зарплата составляет 20 000 рублей, а если работают два члена семьи, то это 2 000-4 000 рублей.

Однако существует ряд советов, которые помогут вам сэкономить на маленькой зарплате. Кроме того, обязательно воспользуйтесь следующими советами

- Постепенно вводите схему экономии, чтобы сократить ненужные расходы и

- оптимизируйте свои расходы на оплату услуг. Например: перейти на более дешевый тарифный план мобильной связи или интернета, использовать

- Используйте хорошую карту с кэшбэком и откладывайте накопления и начисленные проценты на отдельный счет.

- Ищите дополнительный заработок, например

Лучше всего записывать все доходы и основные расходы и составлять бюджет. Далее определите количество рублей, которое вы можете потратить на повседневные нужды за день, и строго следуйте составленной программе.

Например, зарплата составляет 50 000 рублей. Ежемесячная стоимость обязательного платежа составляет 24 000 рублей. Ежемесячное пособие на первоначальный взнос составляет не менее 10 000. В итоге в день получается около 530 рублей — 16 000 бесплатных рублей, главное — не переоценить себя.

Такой режим не только позволяет максимально быстро сэкономить деньги, но и подготовить вас к реальной выплате ипотечного кредита. Здесь вы сможете воспользоваться «копилкой» в случае непредсказуемых обстоятельств, но у вас не будет такой возможности при осуществлении платежей в банк. Вот почему рекомендуется заранее приучить себя к финансовой самодисциплине и научиться соизмерять свои деньги.

Фиксация всех шагов

Важный шаг в накоплении средств на ипотечный взнос — записывать каждый шаг. Вы можете сэкономить деньги на бумаге, используя программное обеспечение для подготовки бюджета или лист Excel, чтобы показать

- Скольких вы спасли?

- Сколько ему еще нужно, и

- величина отклонения от первоначального плана.

Используя запись шагов, вы можете настроить свой план. Например, если вы получите прибавку, вы сможете откладывать больше денег и быстрее достичь своей цели. Или, наоборот, еда становится дороже, и вам приходится тратить больше, чтобы поесть — снижая планку и срывая сроки.

В такие моменты бояться нечего. Оставаться в неведении гораздо страшнее, и вы не знаете, сколько вам нужно сэкономить.

© MBC. При полном или частичном копировании материалов ссылка на источник обязательна. Нашли ли вы ошибку в тексте? Выделите нужный раздел и нажмите Ctrl + Enter.

Накопить или одолжить

Если ваша зарплата невысока, накопить на ипотечный взнос может быть непросто. Но на среднюю зарплату можно!Будьте разумны в своих расходах. И откладывайте хотя бы небольшую сумму каждый месяц. Пример: если есть 10 000 рублей в месяц, то через четыре года семья сможет оплатить депозит за недвижимость стоимостью 3 000 000. Для снижения инфляции рекомендуется хранить сбережения на сберегательном счете. Таким образом, накопленная сумма увеличивается на 3-8% в год, в зависимости от банка и открытого счета. Вы можете выбрать, в чем хранить деньги: в рублях или в долларах и евро.

Самый простой способ отслеживать расходы — использовать мобильное приложение банка, который пользуется этой услугой. Υπάρχουν επίσης ξεχωριστάΈχετε επίσης μια ξεχωριστή εφαρμογή για να διαχειρίζεστε τα έξοδά σας.Είναι πολύ χρήσιμες εάν είστε πελάτης πολλών τραπεζών. Το σημαντικό εδώ είναι να δείτε ποιες κατηγορίες είναι οι πιο αναλώσιμες και να πορρίψετε τις ασήμαντες αγορές.

Όταν η αποταμίευση δεν είναι εφικτή, ορισμένοι αποφασίζουν να δανειστούν χρήματα από φίλους ή συγγγενείς. Σε αυτή την περίπτωση, σας συμβουλεύω να μην πάτε ενάντια στο νόμο και να εκτελέσετε τη συναλλαγή: για το ποσό πάνω από 10.000 ρούβλια συντάσσσει γραμμάτιο.

Το έγγραφο προσδιορίζει το αντικείμενο της συναλλαγής, τα προσωπικά δεδομένα των μερών, το ποσό σε αριθμούς και σε λέξεις, τη διάρκεια αποπληρωμής τους τόκους για τη χρήση των χρημάτων. Με ένα γραμμάτιο, μπορείτε να προστατευτείτε από περιτούς τόκους και τα αγαπημένα σας πρόσωπα.

Использовать материнский капитал

Ένας δημοφιλής και ασφαλής τρόπος για να κλείσετε την πρώτη πληρωμή υποθήκης είναι να χρησιμοποιήσετε το κεφάλαιο μητρότητας. Πρόκειται για ένα κρατικό πρόγραμμα για τη στήριξη οικογενειών με παιδιά. Το 2021, το κρατικό πρόγραμα δίνει 483.882 ρούβλια για τη γέννηση την υιοθεσία ενός. πρωτότοκου παιδιού και 639.432 ρούβλια για το δεύτερο και κάθε ένα από τα επόμενα παιδιά.

Сертификаты на материнский капитал можно использовать для оплаты образования и лечения ребенка, а также для улучшения жилищных условий, в том числе для погашения ипотеки. В зависимости от стоимости дома, этой суммы может быть достаточно для внесения первого платежа. Если нет, вам придется платить из собственных средств.

Если вы используете материнский капитал в качестве первоначального взноса, вы должны выделить капитал на каждого ребенка в приобретаемой квартире. Это может затруднить распределение или продажу имущества в будущем. Эта проблема должна быть решена через Пенсионный фонд России. Это делается до покупки, регистрации или продажи недвижимости.

В начале процедуры оформления ипотеки вам необходимо обратиться в Пенсионный фонд. Здесь вы получаете сертификат о размере остатка вашего родового капитала, что является требованием банка. При этом не имеет значения, были ли деньги потрачены со счета или нет.

Затем я выбрал банк с подходящими условиями ипотечного кредитования и оставил заявку на их сайте. Когда мне перезвонили из банка, я получил советы о том, как оформить ипотеку в моем случае.

Для подачи заявки на ипотечный кредит я выбрал квартиру для покупки и собрал необходимые документы.

- паспорт гражданина РФ,.

- СНИЛС, а

- Подтверждение дохода, a

- Государственный сертификат на материнский капитал

- Отчет Пенсионного фонда об остатках средств материнского капитала.

Важно: Не все ипотечные программы предусматривают использование материнского капитала. Об этом вас должен заранее уведомить специалист выбранного вами банка.

Воспользоваться государственными субсидиями: «Молодая семья» и «Военная ипотека»

‘Новые семьи’.-еще одно средство помощи семьям, не имеющим средств на первоначальный взнос. В рамках этой программы вы можете получить субсидию в размере 35-50% от общей стоимости недвижимости. Чтобы иметь право на участие в этой программе, вы должны соответствовать ряду требований.

- Возраст супруга/супруги не должен превышать 35 лет.

- У них нет собственного жилья и им не нужно улучшать имеющийся дом.

- наличие юридически зарегистрированного брака, и

- Достаточный доход для уплаты ежемесячных взносов.

Подтверждение права на участие в программе «Молодая семья» должно быть получено в банке в течение семи месяцев с момента получения. Для получения гранта необходимо связаться с местным органом власти и предоставить запрашиваемую здесь документацию. Затем вам будет выдан сертификат, который вы должны предъявить в банк вместе с паспортом, справкой о доходах и СНИЛС. Если все пройдет успешно, будет открыт специальный счет.

‘Военная ипотека’. Военнослужащие имеют право на получение субсидии, которая может быть использована в качестве аванса по ипотечному кредиту. Это ежемесячная сумма, взимаемая государством. В 2021 году их будет 24 923 в месяц, которые будут перечисляться на специальный счет.

По истечении трех лет военный может использовать накопления для оплаты капитала. К этому моменту на счету накапливается 800 000-900 000 рублей. Это примерно 15-20% от стоимости жилья в более крупных городах. Государство продолжает выплачивать ежемесячную субсидию для погашения ипотечного долга до тех пор, пока заемщик работает.

Чтобы получить право на военную ипотеку, вы должны соответствовать следующим критериям

- Не моложе 21 года.

- Работа на военном объекте, и

- Участие в программе ипотечного сбережения в соответствии с разделом 117 в течение не менее трех лет (заявление о вступлении в программу ипотечного сбережения должно быть подано по месту службы).

Для участия в программе ипотечного сбережения банки требуют следующие документы.

- паспорт гражданина РФ,.

- Сертификат, подтверждающий право на получение целевого ипотечного кредита от участника программы «Домашние сбережения»; и

- Военный справочник.

Важно: Программа «Военная ипотека» предлагается банками, включенными в перечень, утвержденный Министерством обороны РФ.

Если вы используете материнский капитал в качестве первоначального взноса, вы должны выделить капитал на каждого ребенка в приобретаемой квартире. Это может затруднить распределение или продажу имущества в будущем. Эта проблема должна быть решена через Пенсионный фонд России. Это делается до покупки, регистрации или продажи недвижимости.

Планируйте бюджет, чтобы быстро накопить на ипотеку

Когда человек стремится накопить на квартиру, у него это получается. Но не все могут экономить каждый месяц. А чтобы облегчить достижение своей цели, обязательно следуйте золотому правилу распределения доходов. Разделите доходы всех членов семьи по принципу 50/20/30. Суть этого метода заключается в следующем

Тратьте 50 процентов своего дохода на повседневные расходы. Сюда входит покупка продуктов питания, одежды, проезд и коммунальные услуги. 50 процентов вашего дохода должно использоваться для удовлетворения ваших потребностей.

Вы должны откладывать 30 процентов своего дохода на ипотечный взнос. А чтобы избежать соблазна потратить деньги, откройте депозит и обновляйте свой счет каждый месяц.

Оставьте 20% своего дохода на важные, но необязательные расходы, чтобы чувствовать себя хорошо. Неправильно отказывать себе во всем, собирая деньги на покупку квартиры. Если вы будете постоянно ограничивать себя, то быстро истощитесь и получите сильный стресс. Это означает тратить 20% на развлечения, хобби, поездки к друзьям и родственникам, покупку подарков и т.д. Эта часть вашего бюджета должна идти на вещи, которые приносят вам радость и удовольствие в жизни.

Ведите учет ежемесячных трат

Ежедневно отслеживайте все свои расходы. Вы можете отслеживать свои расходы в режиме онлайн, используя компьютерный блокнот, лист Excel или загрузив бесплатное приложение. Например, установите на свой смартфон ZenMoney или Drebedengi. Мобильные приложения от крупнейших банков предоставляют финансовый анализ. Например, Sber отображает рынок по категориям (продукты питания, одежда, исследования).

Избегайте рисков потратить накопленные деньги

Если вы откладываете деньги каждый месяц, вы можете потратить свои сбережения на Например, отдых за границей. Чтобы избежать этого, убедитесь, что у вас есть дополнительные резервы сбережений, из которых вы можете занять деньги на непредвиденные расходы. И никогда не отказывайте себе во всем. В противном случае ваша мотивация и энтузиазм в сборе денег на квартиру быстро сойдут на нет.

Не соблазняйтесь «выгодными» инвестициями. Например, знакомый советует вам инвестировать в акции компаний, которые, как ожидается, будут расти с прибылью примерно на 25% в год. Вкладывайте только свободные деньги, о расставании с которыми вы не всегда будете жалеть.

Кратко: как собрать деньги на первоначальный взнос по ипотеке?

Во-первых, постарайтесь накопить первоначальный взнос за год или два. Это будет зависеть от уровня вашего дохода и ежемесячных расходов.

Проанализируйте, сколько денег вы тратите каждый месяц на ненужные вещи. Ведите электронную таблицу или загрузите приложение на свой смартфон, чтобы видеть полную картину.

Финансирование на основе 50/30/20. Здесь 50% тратится на предметы первой необходимости, 20% — на отдых и развлечения и 30% — на достижение целей.

Откройте депозитный или банковский счет, на который вы будете ежемесячно отправлять свои сбережения. Хранить деньги дома — не самая лучшая идея, поскольку инфляция «заберет» часть ваших сбережений.

Оставайтесь с нами на связи, подписавшись на нашу рассылку. Новые статьи будут приходить вам на электронную почту или в мессенджер.

© MBC. При полном или частичном копировании материалов ссылка на источник обязательна. Нашли ли вы ошибку в тексте? Выделите нужный раздел и нажмите Ctrl + Enter.

Вы не можете накопить на ипотеку с первоначальным взносом таким образом, потому что вы не являетесь опытным инвестором, биржевым маклером или биржевиком. Вам не нужно рисковать сэкономленными деньгами. В противном случае вы можете оказаться бездомным.

Планирование семейного бюджета

На чем бы вам ни пришлось экономить, важно сначала спланировать бюджет. Это связано с тем, что без бюджета сбор крупных сумм может занять много времени.

Начало. Расплатитесь со всеми долгами. Необходимость платить им (на регулярной или повторяющейся основе) делает экономию бессмысленной.

Во-вторых. Планируйте свои ежедневные расходы, чтобы не остаться с водой и хлебом. Когда-нибудь от идеи долгосрочных сбережений придется отказаться, а семьи не могут позволить себе быть слишком непостоянными.

Номер три. Случайная экономия никогда не приводит к желаемым результатам, поэтому планируйте финансы.

В-четвертых, установите и используйте приложение для управления расходами на своем смартфоне. Это позволит вам наглядно увидеть размер потребительской корзины вашей семьи и выявить ненужные расходы, понесенные из-за «эмоций».

Какую часть доходов ежемесячно откладывать на жилье

Семьям необходимо самостоятельно принимать решение по этому вопросу, исходя из наличия детей, имеющихся перспектив (финансовое положение, профессиональное развитие) и предстоящих значительных расходов (новый автомобиль, ремонт имеющегося дома, медицинские вмешательства).

Чтобы накопить деньги на ипотеку (первоначальный взнос) или покрыть стоимость дома как можно скорее, необходимо откладывать не менее 30% дохода вашей семьи.